About us

LIULIULIU Network Technology Co., Ltd. is a one-stop e-commerce service company that entered the industry in 2012, making it one of the earliest e-commerce incubation enterprises in China. Adhering to the business philosophy of "Customer first" the company has received widespread praise from customers and platforms for its excellent service results, becoming one of the most influential one-stop e-commerce service providers in the country.

Online consultationContact us

- NO.66 KUNLUN ROAD, XINBEI DISTRICT, CHANGZHOU, JIANGSU PROVINCE, CHINA

- 18915059180 Xiao Liu

- info@triliu.cn

- Working hours: 09:00 - 18:00

开年四连跌,天猫美妆的路越走越窄了?

开年四连跌,天猫美妆的路越走越窄了?

2025年即将过半,天猫美妆的日子并不好过,没有任何要止住下滑的意思。

年初以来,很多美妆行业追踪平台提供的数据,都在清楚无误地指向这一结论:

无论是品类维度还是品牌维度,今年一季度的天猫美妆销售情况在全方位下滑。

根据青眼情报会员数据,天猫美妆护肤/个护、彩妆/香水两大子赛道2025年一季度卖了251.38亿,整体同比下滑32.5%。二季度第一个月,形势仍持续恶化,天猫美妆这两大子赛道卖了77.26亿,同比下滑12.8%。

平心而论,天猫美妆衰退的大背景是,淘系美妆整体都不太好过。

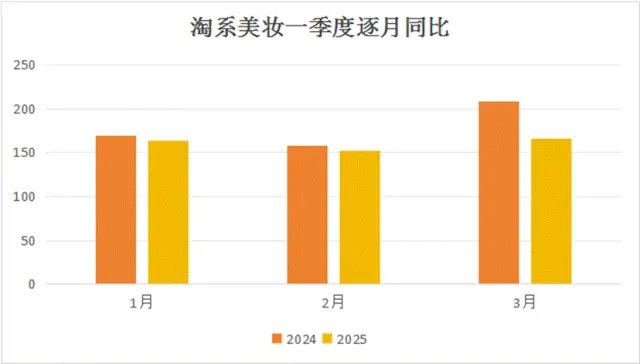

据青眼情报此前报道称,2025年1月,淘系美妆整体GMV为163.94亿元,同比下滑3%;2月,淘系美妆整体GMV为152.05亿元,同比下滑3.8%;而3月,淘系美妆整体GMV为 165.55亿元,同比下滑20.59%。

数据来源:青眼情报会员数据库单位:亿

但要知道,天猫美妆的大幅下滑并不是今年刚出现的情况,因为24年一季度也是这样:

根据青眼情报会员数据,连续两年,天猫美妆各品类第一季度,都是逐月大幅下滑,即使今年有38大促撑场面,3月全月销售额也相较2024年出现了下滑。

来源:青眼情报会员数据库 单位:亿

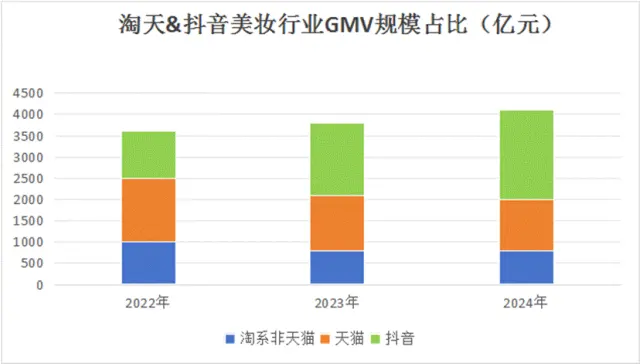

过去三年中,抖音美妆与淘系美妆份额此长彼消,双方份额已经接近持平。

根据青眼情报数据(与下图口径有一定差异),2024年中国线上化妆品市场规模为4055.27亿元,同比上升0.4%:其中淘天市场份额41.1%,抖音市场份额37.8%,京东市场份额11.6%,从数据上不难看出,这种变化与天猫美妆的单边下滑脱不开关系。

来源:飞瓜,炼丹炉,中信建投证券单位:亿

平心而论,天猫美妆这种绝对值和相对份额双下滑表现,真不能怪在消费大环境身上,因为消费大环境本身多少还称得上中规中矩。

根据国家统计局数据,今年1—3月,社会消费品零售总额124671亿元,同比增长4.6%。其中,化妆品零售额(统计维度:限额以上单位商品零售,下同)达到1149亿,创下近10年新高,同比增幅3.2%。

而根据《FBeauty未来迹》整理的淘天、京东、抖音、快手、拼多多这五大平台的线上数据,今年一季度,化妆品线上交易额超1528.85亿元,同比增长了14.68%;交易量达20.46亿件,同比增长了11.24%,交易额与交易量均实现双位数增长。

根据青眼报道显示,今年一季度抖音美妆总销售额在500亿-750亿元之间,与2024年同期的486亿元相比,增长23.28%。快手,小红书也都有不错的增长。

换句话说,无论是美妆大盘,还是美妆线上平台大盘,还是其他美妆内容平台友商,天猫美妆一个也没跑赢。

01

大促也救不了天猫美妆

天猫美妆这样的表现实在是有些说不过去。

大家都很清楚,在淘天,服饰,美妆,运动户外甚至一度被誉为阿里电商目前最具优势的三大核心类目,称得上是淘天台柱子。

证据是,在今年春节,根据晚点LatePost的描述,蒋凡出任阿里电商事业群CEO之后,直接钦定了这三个行业来投入资源,发起阿里电商新一轮增长战役,而且据员工说,投入预算“不设上限”。

从各方表态看,至少去年,天猫美妆高层已经意识到自己过于倚重大促表现,正在努力回拨资源,平衡日销和大促的关系,希望用日销种草+大促出量双轮驱动来寻找更多的增长。

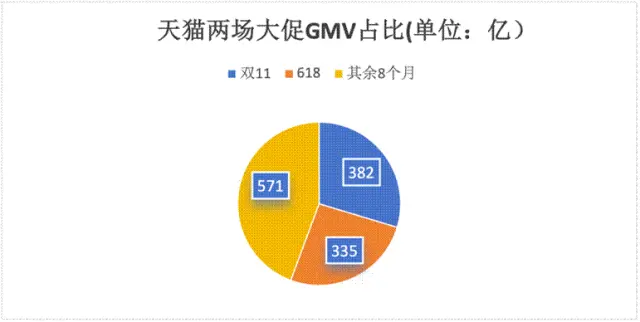

寻求再平衡决策的背景是,过去两年中,天猫美妆的大促销量已经占了超过了半壁江山。

根据炼丹炉数据,2024天猫美妆GMV1288亿元,双十一的10+11月达到了382亿,而618所在的5+6月达到了335亿,两个大促4个月GMV合计占到了55.65%,而23年为54.7%。大促占比还在缓步提升。

数据来源:炼丹炉 单位:亿

但将美妆树立为三大战役之一之后,再平衡的长期意义就被追求增长的短期目标淹没了。

对天猫美妆来说,进一步延长大促周期,投入更多资源,对天猫美妆的大促期间的短期销售增长更强力的刺激,力保大促不容有失,就成了一种虽然短期但更为理性的决策。

但明眼人可以直接看出,这种促销的直接副作用是,大促对前后日销月份的虹吸效应更加明显,消费者对大促机制的折扣活动敏感性迅速提升,淡季日销的负增长成了一种常态,直接拖累整个大盘的表现。

天猫作为货架型电商,折扣透明度极高,消费者比价成本很低,美妆品牌想要持续通过促销,来提高销售额,实际很难持续,控制价格体系本身也需要付出巨大的成本,频繁地促销,也让消费者会产生强烈的审美疲劳。

这里就构成了一个恶性循环:

在短期增长导向下,天猫美妆基本盘越是增速欠佳,投入力量力保大促季,天猫美妆向上管理寻求更多资源匹配的行动逻辑,就越是牢不可破;

而大促季越是药量凶猛,消费者对日销的价格敏感度就越高,天猫美妆日销表现和全年大盘就越是跌跌不休,而这又进一步促进了天猫美妆依靠大促要资源的内在动机。

今年和去年的第一季度,以及过去全年的表现都已经清楚的说明了这一点:

大促救不了天猫美妆,或者说,畸高的大促占比本身就是天猫美妆持续跑输大盘的症结所在:

价格敏感性消费者每年固定时间闻风而至,痛诉天猫折扣玩法复杂,而品牌日复一日提升促销成本,腰部品牌逐渐掉队,生态进一步恶化,而天猫美妆本身大盘却迟迟不见止血。

02

内容生产的基因缺陷

天猫美妆的衰落还有一个重要原因:

今天的美妆是一个非常吃内容生产的赛道,这恰恰是天猫美妆的命门。

相当数量美妆在抖音快手小红书这些内容平台上迅速起量,这些内容能力溢出的内容电商平台,让很多美妆品牌能够以极高增速达到相应规模,ROI周期被大大缩短,对应投资端的窗口期也相应压缩。

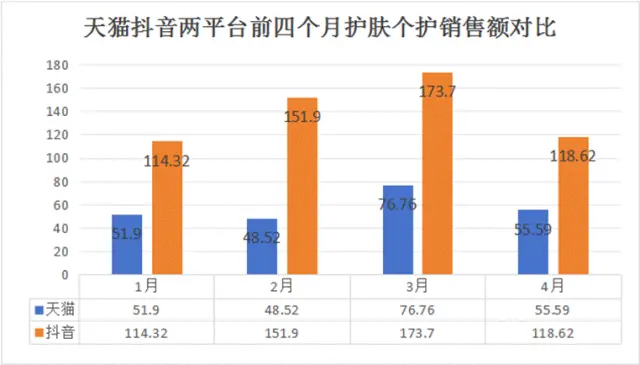

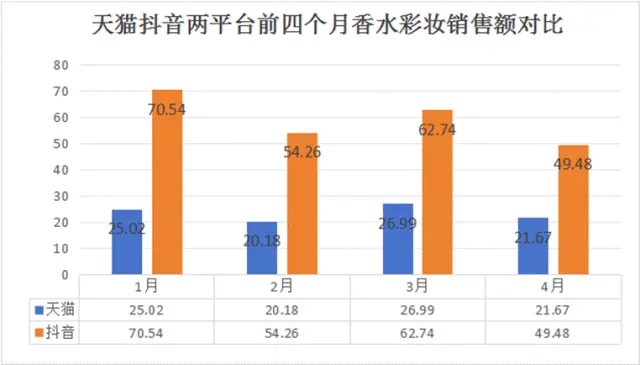

这直接可以体现在数据上:

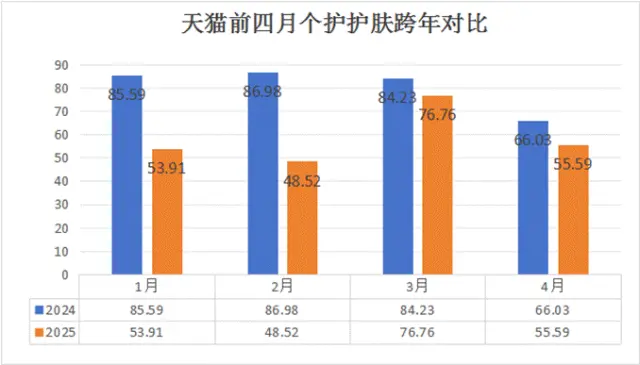

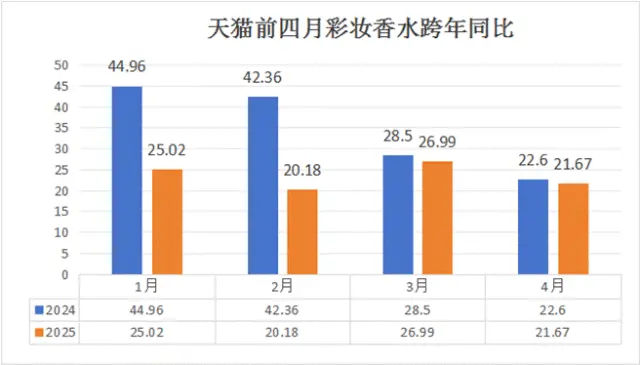

2025年1月至4月,无论是在护肤个护,还是彩妆香水,抖音天猫此消彼长趋势已经十分确定,在每一个品类里,抖音销售数据都基本是天猫两倍以上。

数据来源:青眼情报 单位:亿

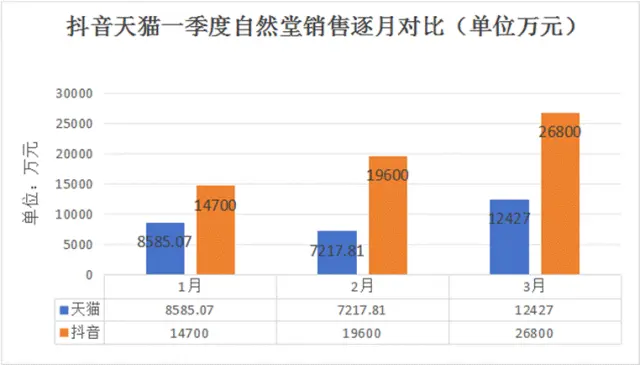

具体到品牌,个护护肤领域,国际大牌自然堂在天猫同样是逐月同比掉量,抖音的销售额已经是天猫两倍以上。

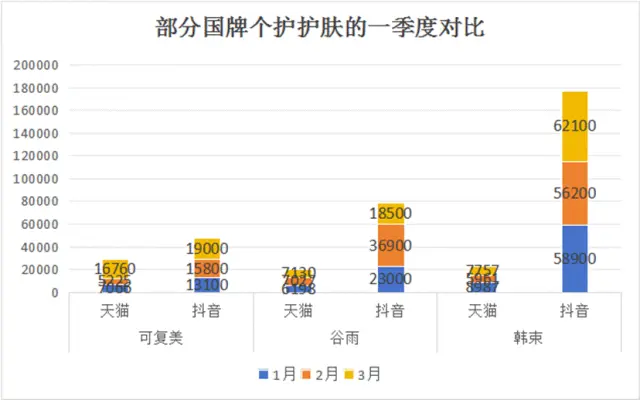

而国牌中抖音的领先趋势也十分明显:像可复美,谷雨,韩束这些国牌顶流,天猫销量已经难以与抖音销量相提并论。

数据来源:青眼情报会员数据 单位:万元

而彩妆品牌中,天猫的国际大牌甚至同比呈现了下跌趋势:国际大牌中,兰蔻,魅可,爱马仕都出现了高两位数的跌幅。

数据来源:青眼情报会员数据 单位:万元(未上榜原因是销售额未进前30,具体数据不显示)

而在彩妆的国货品牌中,随着天猫美妆的下跌,抖音平台销售额也都完成了反超。

其中数据对比较为明显的是卡姿兰,花知晓,完美日记这三家国牌彩妆,其中卡姿兰在天猫连续三月的下滑,已经被抖音完成了超越,而花知晓,完美日记,更是如此。

数据来源:青眼情报会员数据 单位:万元(未上榜原因是销售额未进前30,具体数据不显示)

国牌增长乏力,大牌甚至开始缩水,其中重要原因是,今天的天猫美妆直播,还是许多年前挖来的老面孔,自己本身并没有内容生产能力:

根据远川研究院统计,12个入淘的头部主播,到去年退出了8个,从颜值赛道的一粒小莎子,到情感赛道的李诞,再到知识内容赛道的东方甄选,无一不是经历了声量巨大的入淘之后,悄无声息的选择了停播。

从2018年就开始运营的淘宝直播,到去年GMV还没有到达万亿,总量甚至被快手落下一个身位。

而这导致了一个天猫美妆本身可能并不想看见的局面:

今天的淘系美妆播主反过来倒过去,在推和能推的,还是那个2016已经走红的李佳琦。

即使是每年大促对李佳琦这种超级头部的投入,已经超出了必要的代价,消费者也已经失去了最初的新鲜感,但品牌和平台还是必须要投入更多,因为大促不容有有失。

再比如说,去年淘宝直播从小红书挖来的超头章小蕙,其首场直播观看人数达到千万,但5月31日开启的第二场直播人数迅速下滑到549万。

粉丝们迅速发现,入淘直播的章小蕙似乎有些水土不服,与小红书那个超头形成了天壤之别,无论是优惠机制,还是选品,布景,淘宝章小蕙都显得有些操之过急。

从某个角度说,天猫美妆没有自己的超头生产能力,而挖来的超头屡屡翻车,最终结果只能是围绕李佳琦这样的老IP打打安全牌,而伴随IP的逐渐老化,玩法也没有什么新意。

这就给了新一代美妆电商平台和更多的品牌方借机快速发展,超越淘天美妆,寻求增量机会。

以抖音今天的美妆头牌韩束为例,2021年,上美集团成立直播部门,2022年,韩束创始人吕义雄决定全力押注抖音,23年,韩束抖音gmv33亿,2024年,韩束以全年近75亿元的GMV,再次稳坐抖音美妆护肤赛道榜首。3年10倍的增速,韩束坐稳了抖音头把交椅。

再比如,快手辛选集团主播杨润心(网名:蛋蛋)及辛选团队前往韩国,开启了韩国专场美妆带货直播,据辛选团队公开数据,此次专场直播成绩“突破10亿”。

再比如,小红书推出百亿流量扶持政策,包括10亿流量扶持10000个新入驻企业号、20亿流量扶持1000个带货主播、25亿流量提升100个新品种草效率、45亿流量助力200个优质直播商家等方案。效果是,据报道,入驻小红书的化妆品品牌数目同比增长了5倍。

而对于今天的天猫美妆来说,新的IP在哪里?新的玩法在哪里?或者说,新的增量在哪里?

这是一个天猫美妆回答不了,但所有品牌方都很关心的问题。

03

红猫计划:一场貌合神离的牵手?

在促销玩法枯竭,新IP缺位的情况下,留给天猫美妆的可选项其实已经不多了,无非是继续拿出钱来买内容:

过去几年中,天猫一直在变换方式,与不同的内容平台合作,从微博,抖音,快手到现在的小红书。

而N次分手之后再复合的红猫计划,就是这样一个例子。

5月7日,小红书与淘宝天猫签订战略合作,打造“红猫计划”,从数据打通到新增笔记下方“广告挂链”功能等,二者将进一步开放融合,打通从种草到购买的全链路。

要知道,历史上淘系电商和小红书曾多次分分合合。

2021年,小红书关闭带货笔记中的淘宝天猫商品链接,停止了常规的导流方式,直到此次达成合作。

多次分手的原因很简单,无论是快手还是抖音,都在自身电商发育成熟之后停止了与淘天的合作,也很快成为了淘天的劲敌,用自己的履约能力资敌,很难说是什么明智的决策。

只不过,对于眼下持续失血,急于找回增长,找回流量的天猫和天猫美妆来说,已经顾不上那么多了,眼下的增长和扭转局面,才是所有人最关心的问题。

我们不妨再来看看这个红猫计划:

短期看,这个计划显然可以给天猫美妆带来增长,延缓短期的份额下降,淘天甚至颇有自信的认为自己可以实现用户的留存。

但明眼人不难看出,这种合作的长期风险已经不可忽视:

在这种合作模式下,淘天仅仅是交易的最后一环,提供履约和支付价值,但众所周知,电商用户核心决策和高价值环节,其实是种草和内容互动,没有内容基因的淘宝天猫,在这场交易中,其实已经被小红书架空,沦为交易的最后一环。这一点在美妆这种吃内容的赛道中尤其明显。

以小红书当前的能力和雄心,如果后续小红书学习抖音快手,独立发展电商,淘天等于又培养了一个新的分流对手。

与未来的竞争对手牵手,是因为今天在天猫,长期主义已经不再重要:

在天猫美妆连续失血的今天,从淘天各方所推崇全域运营,反哺策略,域外合作,跨平台的全网引流,流量加投等策略,我们已经知道这种合作深层的貌合神离,和其背后的短期考量。

留给天猫美妆的时间已经不多了,甚至连品牌方都很清楚这一点,大家都在用脚投票。

2024年,彩妆品牌VNK、日本化妆品牌高丝、法国香水品牌Marc Jacobs,以及欧莱雅旗下NYX、TAKAMI等知名品牌都宣布关闭天猫海外旗舰店或官方旗舰店。

而国际美妆的绝对巨头欧莱雅,则同时做好了两手准备:

一方面是旗下部分品牌退出天猫,并将原本独立的天猫、京东、官网和小程序业务部门整合为一个部门;

另一方面不断加码抖音,在去年上半年独立设立了抖音运营部门,其高管团队也不断释放看重抖音的信号:欧莱雅中国旗下赫莲娜、兰蔻、圣罗兰美妆、植村秀、羽西、卡诗、TAKAMI等品牌均在抖音开设了官方旗舰店。

在天猫美妆的眼中,长期主义固然重要,但也都是嘴上说说,留不住大牌客户,大促不能立刻见效,太多人这个季度可能都度不过去。

04

结语

表面看,大促依赖症,玩法老套,内容电商始终没有做起来,这些已经是过去几年天猫美妆的痼疾,似乎已经可以解释天猫美妆的日益衰微。

但无论是天猫美妆自己,还是各大品牌商,大家也都很清楚,无论是签约小红书,还是加注老IP,都只是个权宜方案,都很难解决天猫美妆逐年掉队的问题,症结其实出在天猫美妆生态身上。

深层看,天猫美妆的追求增长的焦急心情已经无以复加,在情绪影响下,追求短期效果,是天猫美妆应有的改变迟迟缺位的核心原因,与小红书的签约就是这样一种长期主义缺位后行动走形的体现。

从数据看,留给天猫美妆的时间,已经不多了。

“特别声明:以上作品内容(包括在内的视频、图片或音频)转载于凤凰网。

Previous article:不只有印度 苹果为规避美关税将扩大巴西iPhone生产

Next article:No more

Top News